“隔离躺赚,一天两百”真香?网红“隔离险”AB面

北京商报

“隔离能躺赚”“只要9.9块”“新冠隔离一天发200元”...随着疫情常态化发展,加之春运来临,疫情防控形势严峻,因方便买、价格低,部分保险公司推出的隔离险一经推出便立即走红,在社交平台上收获了一大波流量。然而,隔离就能在家躺赚终究被部分消费者想得过于美好。许多消费者吐槽,隔离险赔付条件难触发,甚至直呼:不要看广告要看疗效。那么隔离险理赔有哪些限制条件?究竟值得买(69.990, -0.98, -1.38%)吗?

多地疫情反弹,隔离险走俏

近来,全国各地疫情出现了不同程度的反弹。1月16日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例223例。其中境外输入病例60例,本土病例163例。截至1月17日,全国共有高风险地区20个,中风险地区67个。

各地疫情反弹让出行被隔离的风险上升。因价格低并带有“躺赚”属性,隔离险近来风靡各大社交平台,不断被一些博主、网红种草。

所谓隔离险,是指投保人若在保障期内因为新冠疫情而被隔离,则可在隔离期内享受津贴补助的新型特色保险产品。

当前,市面上常见的隔离险往往是一年期以内的意外险。目前,包括复星联合健康险、华泰财险、现代财险、众安保险、众惠财产相互保险社、太平财险等保险公司在内的多家保险公司都推出了相关产品。

北京商报记者梳理发现,这些产品月均保费6元-十几元不等,隔离津贴从150元/天到1000元/天不等。保费不到一杯奶茶的价格,隔离在家就能日赚百元,不免让人心动。虽然各家产品的保险责任,保障范围、保障期限各不相同,但是大部分社交平台均出现以“隔离赔付、隔离躺赚”等词汇作为吸睛点。

资深精算师徐昱琛表示,如果投保人因为疫情原因被强制隔离,对于被保险人的生活工作会有一定影响。而隔离险可进行以补偿,弥补一些损失。被保险人隔离有可能会产生隔离费用,比如在酒店隔离、点外卖等。

在某保险经纪公司销售总监看来,保险公司针对目前不确定的疫情推出隔离险,具有非常良好的保险作用。而且各地疫情此起彼伏,保险公司的赔付率应该也不低,所以这也是保险公司针对疫情做出的良好举措;对于消费者而言,买这种隔离险,除了有隔离保障之外,本身还有人身意外的一个额度,所以在常规的风险保障上,也是有针对性的效果的;通过疫情,提升了人们的风险保障意识,让人们通过保险公司来转移经济风险,本身是一个好的事情。

在2020年2月国务院联防联控机制新闻发布会上,银保监会副主席梁涛就曾表示,为防止侵害消费者权益,银保监会禁止保险公司开发专属新冠肺炎保险此类单一责任产品,防止出现以疫情为营销噱头炒作保险产品。这些产品并不是仅仅针对隔离和感染新冠肺炎的产品,而是以意外险为主险产品,将隔离、感染新冠肺炎等责任包含其中。不过营销人员在推介产品时,往往将“隔离获赔”作为卖点来宣传。

理赔存在诸多限制,隔离险并非“隔离就赔”

实际上,并非所有产品都是消费者所想的“隔离就赔钱”,北京商报记者仔细阅读各家产品条款发现,各家产品在理赔方面设置了一定门槛,需要达到一定条件才能获赔。关于隔离险的理赔纠纷也频频发生,在投诉平台【进入黑猫投诉】和社交媒体平台上,有不少关于隔离险拒赔的情况。

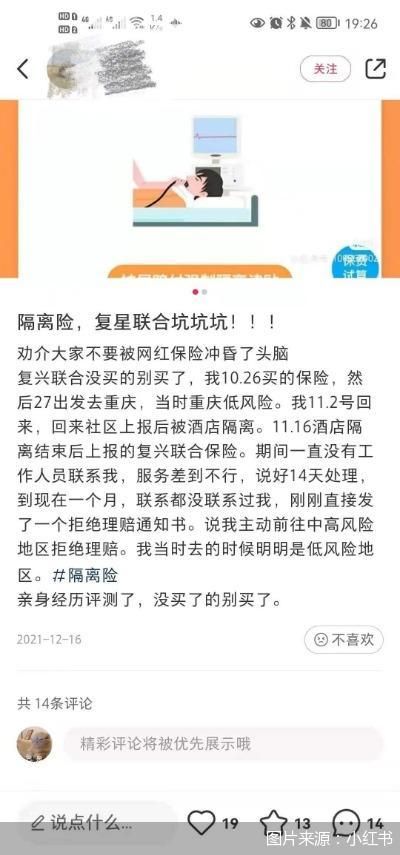

如一位用户在某社交平台发帖表示,2021年10月26日投保了复星联合健康险的“爱无忧意外伤害保险”,10月27日出发去重庆,11月2日回来后被社区要求至酒店隔离,在隔离结束后上报理赔,却收到了拒赔通知书,被告知因主动前往中高风险地区拒绝理赔。

重庆市在2021年11月3日新增了3个中风险地区,11月3日前,重庆全市都是低风险地区。为了解相关情况,北京商报记者拨打复星联合健康险客服电话进行求证,却被告知该产品已经下架。

也有投保了某保险公司隔离险的投保人吐槽道,“隔离险是智商税,投保了隔离险,必须整个区或者全市变成中高风险,亦或是成为密接才可以理赔,而现在的防疫政策下,很少有全市或者全区变成中高风险的情况了。”

为弄清楚市面上隔离险产品的保险责任和除外责任,北京商报记者逐一拨打了承保公司客服电话进行详细咨询。发现目前市面上的产品可以分为两大类:

一类是仅针对交通工具密切接触导致隔离的产品,如众惠财产相互保险社的“全民疫保通意外险(互联网专属)”、华泰财险推出的“华泰抗疫保”。这两款产品理赔条件是,当被保险人必须在乘坐交通工具(如火车、轮船、飞机、公交车等)时,同行乘客有新冠核酸检测为阳性的,投保人被相关部门要求进行集中隔离的,可获得一定赔偿。

另一类则是不限制是否乘坐交通工具,只要被保险人与确诊病例发生密切接触,被要求集中隔离可获赔的产品,目前市面上在售的产品有,现代财险推出的“现代财险爱无忧意外险”、众安保险推出的“众安爱无忧意外险”、众惠财产相互保险社的“防疫绿码通意外险”、太平财险的“太平畅无忧”、众安保险的“新冠隔离津贴险”。

通过客服人员介绍,北京商报记者发现这些产品赔付责任主要为:同新冠肺炎确诊病例密切接触,被政府或防疫部门要求进行强制集中隔离的,可获赔150元—1000元不等的隔离津贴。并且,所有产品的赔付责任都不包含“次密接”情况。

对于居家隔离的情况,只有众安保险推出的“众安爱无忧意外险”,当被保险人处于中高风险地区,被要求居家隔离且有政府或防疫部门出具的证明材料时,可获赔隔离津贴。其余产品均没有将居家隔离纳入保障范围。

上述保险经纪销售总监分析指出,有的公司可以做到集中隔离或者居家隔离都能够赔付,但有的公司只能赔集中隔离,这是一个公司对于产品经营风险的不同考量。毕竟保险公司作为商业公司,一个基本的前提逻辑就是不能赔本。

消费者应再三确认条款,按需投保

北京商报记者梳理发现,保险公司的隔离险在售界面中,“最高赔付500元/每天”以较为醒目的字体吸引着消费者。“诱人”的权益展示容易让消费者感到“买到即赚到”。

上述保险经纪销售总监表示,整体来看,投保隔离险仍然存在波动性和临时性甚至是冲动性,家庭和个人的风险规划并没有特别好地做到事前防范、及时提醒,还存在一定的临时起意的状况。

对于消费者吐槽隔离险理赔条件难触发,甚至出现理赔纠纷,在上述保险经纪销售总监看来,一般消费者在选择产品上可能还是有专业的隔阂,单纯看到标题,或者粗略地浏览之后就下单,在投保的时候就会埋下一些隐患;此外,有的公司在赔付的时候,也会有一些单证上的要求,比如隔离文件的开具,比如需要明确隔离者的名字和身份证号等,这些手续上的繁琐,可能也会带来一些客户的不理解。

显然,投保隔离险不能盲目下单,要对该保险有一定的认识。那么,根据既有的投保人群,了解到哪类人群需求最大,或许能为投保人带来一定的参考。“投保最多的,毫无疑问是身边有人被隔离,或者产生了疫情信号的;或者,有一些人群本身的风险意识就比较好,在出现疫情并且发现有好产品了之后,就会第一时间抓紧投保。”上述保险经纪销售总监对北京商报记者表示。

徐昱琛同样表示,投保隔离险,和触发条件有很大关系,哪个地区查出来有病例,哪个地区投保热情就会高,比如前段时间的西安、包括郑州在内的河南一些城市,再到近来的天津、上海,投保人相对较多。同时他补充道,出差的人群投保隔离险的也会比较多。

那么,消费者在购买隔离险产品时要注意什么?徐昱琛表示,一是要注意触发理赔的条件和购买的要件,比如投保人所在地不能已经是中高风险地区,也不能是投保人主动去已经公布的中高风险地区。二是要准备理赔流程需要提供的文件。北京商报记者了解到,隔离险理赔申请材料包括当地有关部门出具的强制隔离日数和地点的证明文件等。

由于“隔离险”属于创新型保险,在销售和理赔过程中,易存在一些模糊或易混淆的地方。为了投保到理赔的流程顺利进行,徐昱琛建议,对于保险公司来说,一是触发理赔的条件要更明确,比如针对密接人群,根据我国现行管控中的“次密接”,会要求进行14天左右的隔离或者管控。那么,这类被保险人能不能理赔,是需要保险公司来进行明确的。二是,隔离险理赔的流程或者文件要尽可能方便于投保人,尤其是隔离证明文件,相关部门能够指导消费者简单、方便地获取相关文件,使得理赔更顺畅。